文字サイズ

文字サイズ

近年、物品やサービスの購入などで、クレジットを利用する機会が増えています。このような状況を反映し、消費者情報センターには、クレジットを利用した契約の相談が多く寄せられています。そこで、クレジット会社に対応するため、消費者の知っておきたいクレジット知識をまとめてみました。

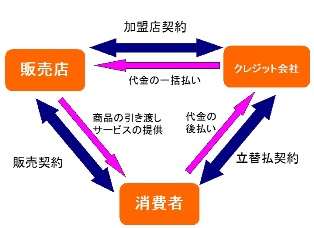

クレジット契約とは、販売業者から商品を購入するとき、その代金をクレジット会社が立替払いして、購入者が後日クレジット会社に返済する契約です。クレジットはとても便利なものですが、「借金」と同じことですから後で必ず返さなければなりません。

クレジットは三者間(消費者・販売店・クレジット会社)契約が一般的です。

商品の購入ごとに契約するクレジットのことです。消費者は販売店から商品を買い、代金支払いについてクレジット会社へ立替払いの契約を申し込みます。クレジット会社は消費者の信用を調査し、承認されると立替払契約が成立します。消費者は商品を販売店から受け取り、クレジット会社へ支払いをします。

個別クレジットを契約すると、立替払いをするクレジット会社は消費者に電話をかけ、本人の意思に基づいた契約の申込みであるかを確認します。もし契約が不本意だったり内容がおかしいと思えば、はっきり断りましょう。また、特定契約の場合は、悪質な商売を行っている加盟店のクレジット利用を防ぐため、クレジット会社には加盟店の勧誘行為について調査する義務が課されています。このため、クレジット会社から、電話などで契約の経緯や内容について詳しく聞かれる場合があります。

特定商取引法により定められている、訪問販売、電話勧誘販売、連鎖販売取引(いわゆる「マルチ、マルチまがい商法」)、特定継続的役務(エステ、外国語教室など)、業務提供誘引販売取引(内職商法、モニター商法など)の5種類の取引に係る契約です。

カードの限度額の範囲なら何回でもショッピングやキャッシングができます。

クレジットカードは、クレジット会社から貸与されたものなので、勝手にカードを貸したりすることはできません。もし、他人に貸して使用された場合は、カードの契約者が支払いの責任を負うことになります。万一、クレジットカードをなくした場合にはすぐにクレジット会社と警察に届けましょう。

| 返済方法 | 特徴 |

|---|---|

| 分割払い | 利用の際、商品等の金額等を考慮して、支払回数、月々の支払額を決めて支払っていく方式 |

| リボルビング払い | 月々の支払金額を一定額又は「残高」に対する一定率に決めておき、その額を支払っていく方式 |

| 翌月一括払い | 商品等を購入した翌月に一括して支払う方式 |

| ボーナス一括払い | 購入した商品等の代金をボーナス時期に一括して支払う方式 |

クレジット会社が立替払いをすると、商品の所有権は販売店からクレジット会社に移ります。消費者が支払いを完了するまで、商品の所有権はクレジット会社にありますので、勝手に商品をあげたり、賃貸、質入したりすることはできません。

購入した商品が届かなかったり、あるいは不良品や欠陥品であったなどの理由(抗弁事由)から販売店と消費者の間で問題が生じている場合、消費者はクレジット会社からの請求に対し、支払いを拒むことができます。この権利を「支払い停止の抗弁権」といい、割賦販売法で定められています。

支払い停止の抗弁権を行使する場合は、販売店に申し出るのは当然ですが、クレジット会社に対しても支払い停止の抗弁を申し出ることが必要です。黙って支払を止めてしまうと、クレジット会社に延滞として扱われてしまいます。

「支払い停止の抗弁権」は、割賦販売法に定める信用購入あっせん、ローン提携販売の方法で商品等を購入した場合に行使することができます。

ただし、2月未満の取引のとき、割賦販売法の適用除外となっている商品・役務・権利の契約のとき、商品等の購入が営業のため、営業としてのものであるとき、支払総額が4万円未満のとき(リボルビング方式では、商品・役務・権利の現金価格が3万8千円未満のとき)などの場合は行使できません。

知人や友人からクレジットカードを作るのに「絶対に迷惑をかけないので名前だけを貸して欲しい」と言われ、安易に承諾し名義を貸したところ、しばらくしてクレジット会社から代金支払い請求がきたといった相談があります。これは「名義貸し」と呼ばれて様々なトラブルの原因となります。名義貸しの場合は、名義を貸した者が支払わなければなりませんから、名前を貸すのは絶対にやめましょう。

「クレジットカードのショッピング枠を現金化します」などという広告をインターネット等で見たことはないでしょうか。これは、クレジットカードのショッピング枠を利用して商品を購入した形式を取り、キャッシュバックと称して現金を交付する手口で問題となっています。

こうした行為は、クレジット・カードの会員規約に違反するので、強制退会等のペナルティを受ける場合があります。また、その業者から受け取る現金の額とクレジット支払額を比べると、極めて高金利の借金をしたのと同じです。絶対に利用してはいけません。

クレジットなどを利用すると、クレジット会社が会員になっている指定信用情報機関に消費者の信用情報が登録されます。登録された情報はその信用情報機関の会員である金融関連会社により利用される仕組みになっています。指定信用情報機関に登録されている情報は本人のみに開示してもらえます。