Foreign

Foreign

AI TOKUSHIMA

〒770-8570

徳島県徳島市万代町1丁目1番地

- 電話番号:

- 088-621-2500(代表)

- 法人番号:

- 4000020360007

文字サイズ

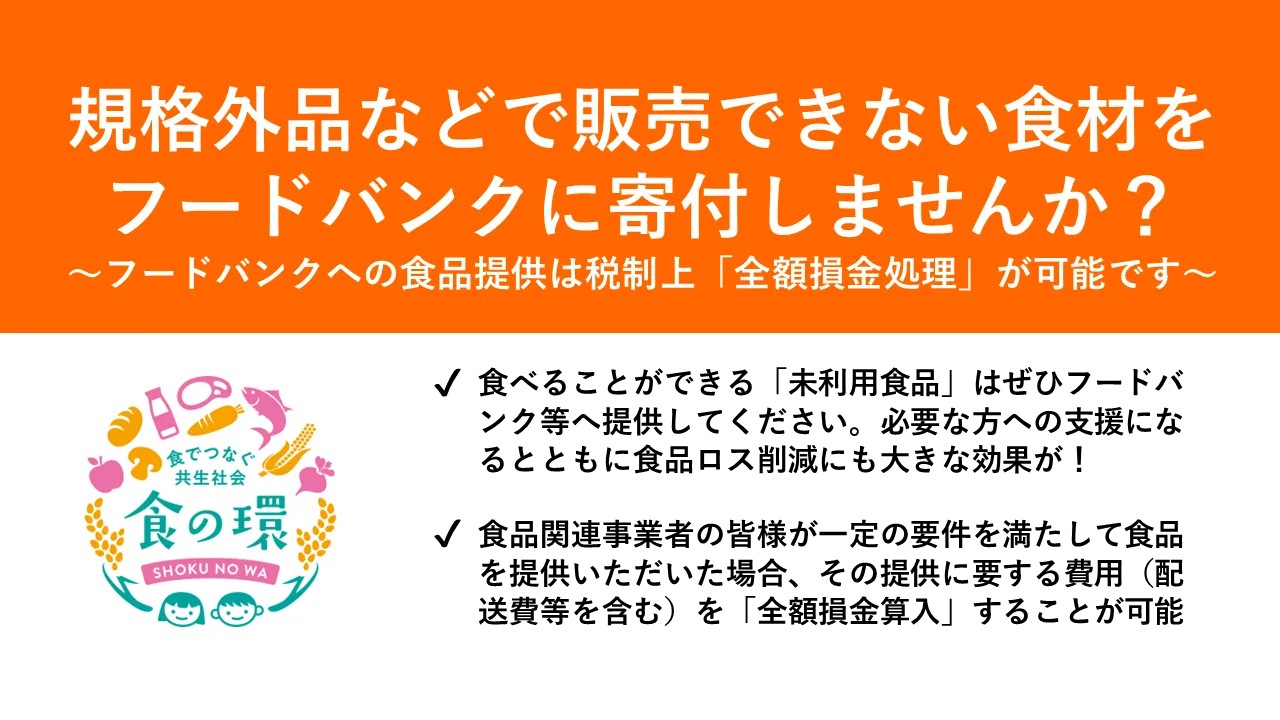

本来食べることができる未利用食品をフードバンク等へ提供して有効活用することは、食品ロス削減のために非常に重要です 。

食品関連事業者の皆様が一定の要件を満たして食品を提供した場合、その提供に要する費用(配送費等を含む)を全額損金算入することが認められています 。

法人が食品等を寄附する場合、以下の要件を満たせば全額損金算入の対象となります。

◆フードバンクへの提供が、社内ルール等に基づいた商品廃棄処理の一環であること。

◆フードバンクと「合意書」を交わし、目的外使用がされないことが担保され、提供した食品の使途が確認できること。

1.フードバンクとの「合意書」の締結

食品の転売等の禁止や、その食品の取り扱いに関する情報の記録及び保存、結果報告等のルールが定められており、目的外使用がされないことが担保されていること。

2.フードバンクから「受領書」の受け取り

商品の内容や提供量がわかる受領書等を受け取り、提供した食品の使途が確認できること。

Q.どのような団体に提供すれば対象になりますか。

A.上記の要件を満たす食品提供の場合には、フードバンクに限らず、団体の種類や法人格の有無にかかわらず全額損金算入の対象となります。(例:子ども食堂等)

Q.「提供に要する費用」には何が含まれますか。

A.商品廃棄損として計上される金額であり、具体的には「提供した食品の帳簿価額」が該当します。また、食品の提供を行うに当たり、その食品の配送費等を負担している場合には、その配送費等の額も含まれます。

制度の詳細については、以下の国(所管省庁)のホームページをご確認ください。

国税庁HP「フードバンクへ食品を提供した場合の取り扱い」

https://www.nta.go.jp/law/shitsugi/hojin/20/11.htm

農林水産省「食品ロス削減にフードバンクを活用しませんか。~フードバンクへの食品提供は税制上も全額損金処理が可能です~」

https://www.maff.go.jp/j/shokusan/recycle/syoku_loss/attach/pdf/foodbank-65.pdf

PC版はこちら

PC版はこちら