文字サイズ

文字サイズ

【記事番号:4775】

平成31年度の税制改正により、地域間の財政力格差の拡大、経済社会構造の変化等を踏まえ、県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し、都市と地方が支え合い、共に持続可能な形で発展するため、法人事業税(所得割・収入割)の一部を分離し、特別法人事業税が創設されました。

特別法人事業税は国税ですが、法人事業税と併せて都道府県に対して申告し、納付します。

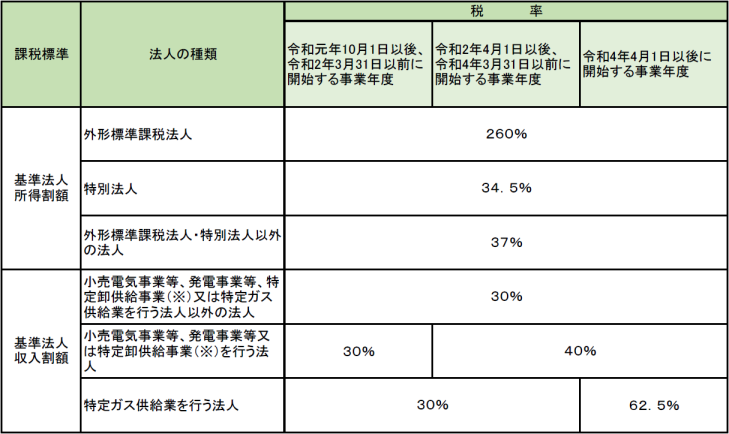

○令和元年10月1日以後に開始する事業年度について適用されます。

○特別法人事業税の創設に伴い、法人事業税(所得割・収入割)の税率が変更されています。

○各都道府県に納付された特別法人事業税は、都道府県が国に払い込みを行います。国に払い込まれた特別法人事業税は、各都道府県の人口であん分し、特別法人事業譲与税として都道府県に譲与されます。

ただし、地方交付税の不交付団体については、譲与が制限されます。

(納める人)

法人事業税のうち、所得割又は収入割を納める法人

※電気供給業のうち、特定卸供給事業を行う法人については令和4年4月1日以後に終了する事業年度から適用

東部県税局(徳島庁舎)県民税・事業税担当

徳島市新蔵町1丁目67

電話:088-626-8843

ファクシミリ:088-626-8730