文字サイズ

文字サイズ

【記事番号:4617】

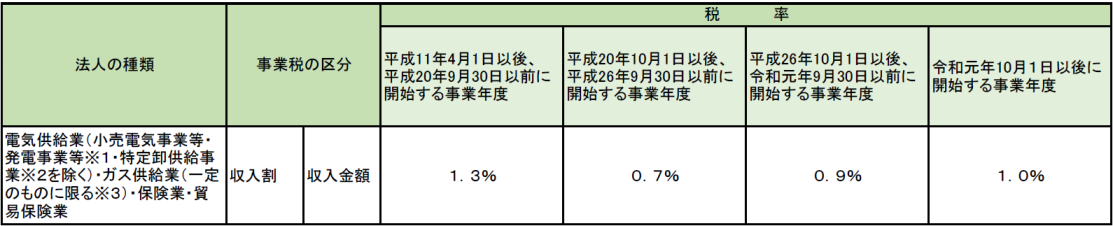

外形標準課税の対象とならない主な法人は次のとおりです。

上記法人にかかる法人事業税の税率は、法人が行う事業の内容によって、以下のとおり区分されます。

※1 電気供給業のうち、小売電気事業等、発電事業等を行う法人については、令和2年4月1日以後に開始する事業年度から、次の「電気供給業のうち、小売電気事業等、発電事業等及び特定卸供給事業を行う法人」の税率が適用されます。

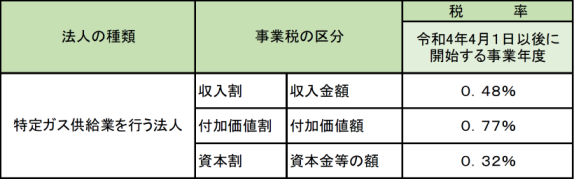

※2 電気供給業のうち、特定卸供給事業を行う法人については、令和4年4月1日以後に終了する事業年度から、次の「電気供給業のうち、小売電気事業等、発電事業等及び特定卸供給事業を行う法人」の税率が適用されます。

※3 令和4年4月1日以後に開始する事業年度のガス供給業については、導管ガス供給業に対して上記税率が適用されます。

※電気供給業のうち、特定卸供給事業を行う法人については、令和4年4月1日以後に終了する事業年度から上記税率が適用されます。

令和4年4月1日以後に開始する事業年度から、下記の「電気供給業、ガス供給業、保険業、貿易保険業以外の事業を行う法人」と同じ税率が適用されます。

※平成22年10月1日以後に解散した場合、清算所得に対する課税が廃止され、通常の所得に対する課税となります。

特別法人事業税についてはこちらをご覧ください。

東部県税局(徳島庁舎)県民税・事業税担当

徳島市新蔵町1丁目67

電話:088-626-8843

ファクシミリ:088-626-8730