文字サイズ

文字サイズ

【記事番号:4639】

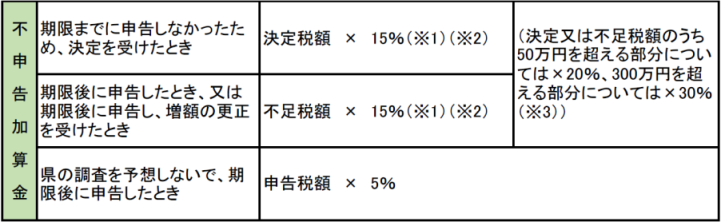

法人事業税について確定申告書の提出が申告期限より遅れた場合は、次の不申告加算金がかかります。

※1 期限後申告等があった日の前日から起算して5年前の日までの間に、不申告加算金又は重加算金を課されたことがあるときは、その加算金の割合に10%の加重措置がなされることになります(平成29年1月1日以後に申告期限が到来するものから適用。)。

※2 前年度及び前々年度に不申告加算金を決定すべきと認めるときは、その期限後申告等に基づき課される不申告加算金の割合に10%の加重措置がなされることになります(令和6年1月1日以後に申告期限が到来するものから適用。)。

※3 300万円を超える部分についての加重措置は、令和6年1月1日以後に申告期限が到来するものから適用。

しかし、次の要件にすべて該当する場合は、不申告加算金はかかりません。

1.更正、決定があることを予知してされた申告でない。

2.今回の申告書の提出があった日の前日から5年前の日までの間に、法人事業税について不申告加算金又は重加算金を課されたことがない場合で、かつ、この不申告加算金がかからない規定の適用を受けていない。

3.今回の期限後申告により納付すべき税額が、納期限までに納付されている。

4.申告書の提出期限から1月以内(平成27年3月31日以前に提出期限の到来するものについては、2週間以内)に申告書が提出されている。

申告書の提出には郵送による方法も可能です。その場合の提出日は、原則として東部県税局(徳島庁舎)に届いた日となりますが、郵便物又は信書便物による場合については、特例的に発信主義を認めており、通信日付印により表示された日が提出された日となります。

なお、法人県民税については、不申告加算金はかかりません。

東部県税局(徳島庁舎)県民税・事業税担当

徳島市新蔵町1丁目67

電話:088-626-8843

ファクシミリ:088-626-8730